子どもの成長やマイホームの購入プランなど、家計を預かるママにとってお金の心配は尽きません。 そこで、ママたちへのアンケートを実施!今、気になっていることをお金のプロがアドバイスします。

目次

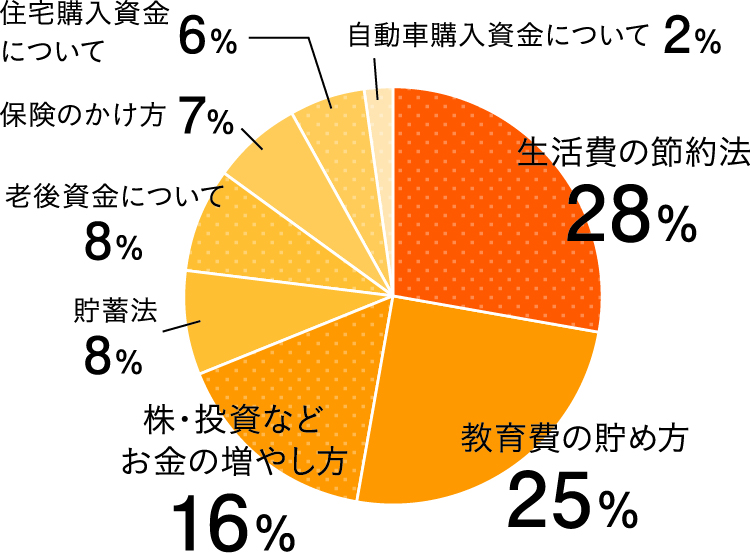

※2021年1月実施

家計には”固定費“と”変動費“の2種類があります。固定費は住居費や通信費、保険料などで、変動費は食費や交際費、医療費などです。生活費を節約したいなら、まず固定費の見直しをすることが第一。例えば、携帯電話料金の値下げに合わせて乗り換える、保険の内容を見直すといった方法があります。大きな金額を継続的に節減できるので、無理のない節約方法としておすすめです。

貯蓄を考える際、先に手段から入ってしまうと目的を見失いがちになります。やみくもに貯蓄するのではなく、車や旅行といった短期目標か、住宅や教育、老後といった中・長期目標なのかを決めましょう。まずは、現状を把握し、家族でどんな未来を描きたいのか話し合います。 そこからどのくらいの額でどんな貯め方がいいのか(保険や投資など)手段を決める、これがライフプランニングと呼ばれるものです。

人生100年時代の今、定年後も約35年間は生活費が必要です。夫婦の場合、老後の生活費は年間平均280万円ほどなので35年間で約9千800万円、車の買い替えを入れると約1億円が必要になります。けれども、定年後の再就職や公的年金制度もあるので全額を用意する必要はありません。どんな暮らしを送りたいのかを考えて、足りない金額を貯蓄しましょう。老後は誰にでも必ず訪れるので、始めるタイミングは”思い立った時“です。

医療保険の場合は勤め先の健康保険の内容を確認して、足りない部分や欲しい保障を民間の保険でカバーしてください。死亡保険の場合は、遺族基礎年金や寡婦年金など国の保障制度もあるので、考慮したうえで足りない金額を保険でカバーしましょう。 また、掛け金が無理のない金額かも大切です。高すぎると後から払えなくなることもあるので、先々を考えて長く続けられる保険を選んでください。 家計に漠然とした不安があるという方は、相談は無料なのでプロと一緒にライフプランを作るのもおすすめです。

Mさんファミリー/福岡県在住 夫25才(会社員)、妻25才(パート)、子ども1才 妻の実家に同居中

実家の土地に家を建てる予定です。予算は3,000万円ですが頭金はほぼないので、どんな住宅ローンでいくら借りれば良いか、また、夫の単独ローンか夫婦それぞれのペアローンにするかを悩んでいます。他にも保険、家電の購入費用や建てた後の維持費など、アドバイスをお願いします。

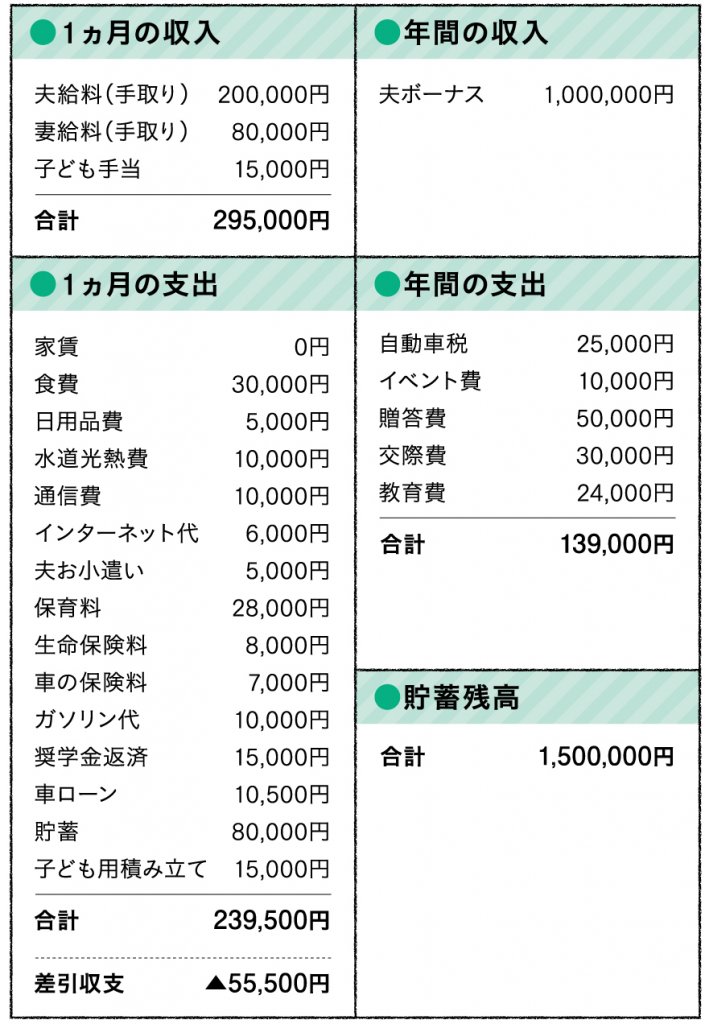

住宅ローン審査は申込者の勤続年数や年収によって決まります。Mさんはパート勤務(扶養内)で社会保険料が発生していないため、ローンが組めるのはご主人のみです。そのため、ご主人単独の住宅ローンになります。今は超低金利時代なので地元の地方銀行も利用しやすくなっています。また、手数料がお得なネット銀行もおすすめです。 現在は住宅ローン控除期間が13年なので(下段参照)、貯蓄が少ない場合は初期費用も含めた全額ローンが賢明です。

現在はご夫婦で県民共済に4千円ずつ加入しています。医療保険としては充分ですが、家族のために死亡保険や収入保障がある商品の追加も検討した方が良いでしょう。 住宅ローンを組む際には、万が一の時に残金を保険会社が返済する「団体信用生命保険」に加入する必要があります。各社の保障内容は違うため必ず確認してください。 Mさんご夫婦はともに25才と若いので、保険で教育費を積み立てるより、小額から投資できる「つみたてNISA(下段参照)」を利用して準備するのも良い方法です。

マイホームを建てた後に必要な費用は、毎年の固定資産税、火災や地震等の保険料、家具や家電の買い替え、内装・外装の修繕費です。一般的な戸建ての固定資産税は年間10~15万円程度、保険料は建物の構造や材質によって違うので、一概には言えません。家電や内装・外装は約10年後に買い替えやリフォームが発生します。家電は50万円程度、修繕費は100万円程度が必要になります。 対策としては、固定資産税は年4回に分けられるので計画的に準備する、保険は割引がある複数年分まとめ払いにする、家電や修繕費は目標金額を設定して個別に通帳を作り積み立てるという方法があります。 現在、Mさんの収入と毎月の黒字分は貯蓄されています。これから増える家族やマイホームに必要なお金のために、しっかり資金計画を立てて実行してください。

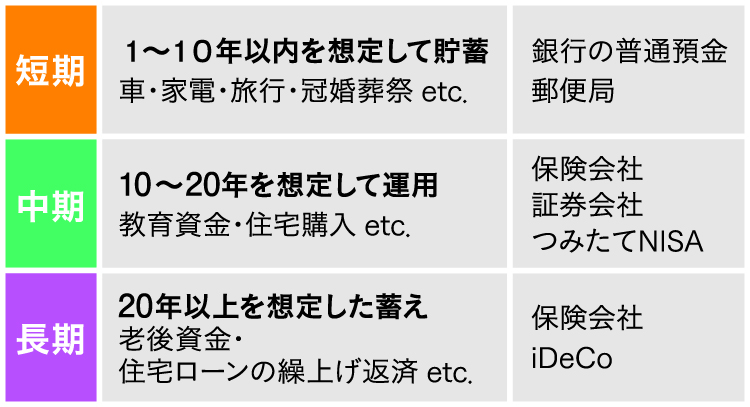

個人型確定拠出年金「iDeCo(イデコ)」は、掛金全額が所得控除の対象となるため所得税・住民税の軽減効果があります。既に住宅ローン控除などで税額控除枠を使い切っている人にはあまりお得感がないことも。また、本来の目的が老後の資金形成なので原則60才まで引き出せない点も理解しておきましょう。

投資で得る利息(運用益)には本来20%の税金が掛かりますが、それが非課税になるお得な制度が「つみたてNISA」です。掛金が少額から始められ、最長20年間の複利運用ができるため、教育費や目的に合わせた積み立てができます。途中で引き出せるのもおすすめポイントです。

「住宅ローン控除(住宅借入金等特別控除)」とは、住宅取得用にローンを借入れる場合、毎年のローン残高の1%が10年間、所得税等から控除される制度です。本来は10年間ですが、消費税の増税や新型コロナの影響で控除期間が13年間(※)に延長されました。

※注文住宅の場合は2021年9月末まで、分譲住宅の購入や増改築等は2021年11月末までの契約期限※他にも諸条件あり。

リトル・ママ九州のマネーセミナーでも活躍中!

日本ライフプランニング協会認定講師。金融機関勤務の後、ライフプランや保険に携わって28年。「どんな子育てをしたいのか」という家族の思いに寄り添います。2人の子のパパ。お問い合わせ:komahige4511@gmail.com※相談は無料

取材・文/井みどり

【コロナ禍のマザーズバッグ事情を調査 】子どもとのおでかけにおすすめ!感染症対策グッズ

簡単パンキット「家のパン」で子どもと一緒に初めてのパン作り

トップページに戻る

★アンケート回答でプレゼントに応募できる!

プレゼント一覧はこちら

掲載の記事・写真・イラスト等すべてのコンテンツの無断複写・転載を禁じます

Copyright © リトル・ママ Web All rights reserved.

")